Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

30-01-2017, 00:00

Wiele osób na stałe mieszkających w Polsce wyjeżdża za granicę w poszukiwaniu sezonowego/dorywczego zatrudnienia. Czy dochody uzyskiwane z tytułu takiej pracy powinny wykazać polskie PITy?

Wiele osób na stałe mieszkających w Polsce wyjeżdża za granicę w poszukiwaniu sezonowego/dorywczego zatrudnienia. Czy dochody uzyskiwane z tytułu takiej pracy powinny wykazać polskie PITy?

Odpowiedź na to pytanie zależy od statusu prawnego podatnika. Według polskiego ustawodawstwa osoby na stałe zamieszkałe w Polsce mają obowiązek rozliczenia swych dochodów rocznych z polskim fiskusem, bez względu na to, czy osiągnęły te dochody pracując w Polsce, czy za granicą. Za osoby na stałe mieszkające w Polsce (a więc mające status polskich rezydentów podatkowych) uznaje się wszystkich, którzy mają tutaj centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych) lub przebywają w Polsce dłużej niż 183 dni w roku podatkowym. Konieczność złożenia polskich PITów ciąży na osobach, które spełniają choćby jeden z powyższych warunków. Należy również wspomnieć, że omawiane tu przykłady dotyczą osób osiągających dochody z tytułu zatrudnienia zarówno w Polsce, jak i za granicą. Polskich PITów nie muszą wypełniać osoby osiągające zarobki z krajów, dla których stosuje się zasadę zwolnienia w Polsce z opodatkowania przychodów tam uzyskiwanych (metoda wyłączenia z progresją), a w kraju nie uzyskały dodatkowo żadnych zarobków rozliczanych podatkiem według skali 18 i 32%. W przypadku krajów nieobjętych zasadą wyłączenia z progresją, a także tych z którymi Polska nie ma podpisanych odpowiednich umów międzynarodowych, dochód osiągnięty za granicą podlega opodatkowaniu w Polsce, bez względu na to, czy podatnik uzyskiwał dochody również w Polsce, czy nie.

Dwie metody rozliczania dochodów zagranicznych w PITach za 2016 rok.

Sposób rozliczania zagranicznych dochodów zależy od kraju, w którym pracowaliśmy i od treści umów międzynarodowych zawartych pomiędzy Polską a tymże krajem. Umowy takie mają na celu uniknięcie podwójnego opodatkowania i pozwalają w wielu wypadkach na zwolnienie w Polsce z podatku dochodu osiągniętego za granicą. Czy i w jakiej wysokości zapłacimy polski podatek od zagranicznych dochodów zależeć więc będzie od sposobu rozliczania tych dochodów dla poszczególnych krajów.

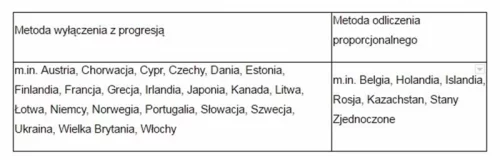

Poniższa tabelka przedstawia dwie metody rozliczania dochodów zagranicznych w wybranych krajach: metodę wyłączenia z progresją i metodę odliczenia proporcjonalnego.

PITy rozliczane z uwzględnieniem metody wyłączenia z progresją.

Ta metoda jest korzystna dla polskiego podatnika, ponieważ pozwala na zwolnienie w Polsce z opodatkowania dochodu osiągniętego za granicą. W tym przypadku kwota dochodów zagranicznych ma jednak wpływ na ustalanie wysokości stopy podatkowej, która obejmuje sumę dochodów krajowych i zagranicznych.

PITy rozliczane z uwzględnieniem metody odliczenia proporcjonalnego.

Przy zastosowaniu tej metody dochód osiągany za granicą podlega opodatkowaniu w Polsce, i to niezależnie od tego, czy w Polsce osiągane były inne dochody, czy nie. Podatnik ma prawo odliczyć od polskiego podatku podatek zapłacony za granicą, jednak tylko do wysokości podatku przypadającego proporcjonalnie na dochód zagraniczny. Z uwagi na wysokie polskie stawki podatkowe i niskie kwoty wolne od podatku, metoda ta jest zazwyczaj niekorzystna dla polskiego podatnika. W efekcie rozliczone pity pojawi się wysoka kwota należności podatkowej. W obniżeniu należnej kwoty podatku pomóc może ulga abolicyjna, a więc różnica pomiędzy wysokością podatku wyliczonego według zasady odliczenia proporcjonalnego, a hipotetyczną wysokością podatku przy zastosowaniu metody wyłączenia z progresją. Należy pamiętać, że ulga abolicyjna nie przysługuje podatnikom osiągającym dochody w tzw. „rajach podatkowych”, a także w krajach, z którymi polski rząd podpisał umowy o stosowaniu metody wyłączenia z progresją. Metoda odliczenia proporcjonalnego stosowana jest automatycznie w przypadku krajów, z którymi Polska nie ma podpisanych odpowiednich umów międzynarodowych.

Polskie PITy z zagranicznym dochodem

Osoby, które osiągały dochód za granicą powinny go wykazać w polskich PITach (w przypadku pracy najemnej jest to PIT 36 i załącznik PIT/ZG). Zasada ta nie dotyczy sytuacji, gdy do wyliczenia należności podatkowej używa się metody wyłączenia z progresją, a podatnik nie osiągał w roku podatkowym dochodów z tytułu pracy wykonywanej w Polsce. Przeliczenie obcych walut na walutę polską odbywa się przy użyciu kursu kupna z dnia otrzymania lub postawienia do dyspozycji pensji, ogłaszanego przez bank, w którym posiada się konto (jeśli pensja wpływa na konto bankowe), lub według kursu średniego waluty ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (jeśli pensja jest wypłacana bez pośrednictwa banku).

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

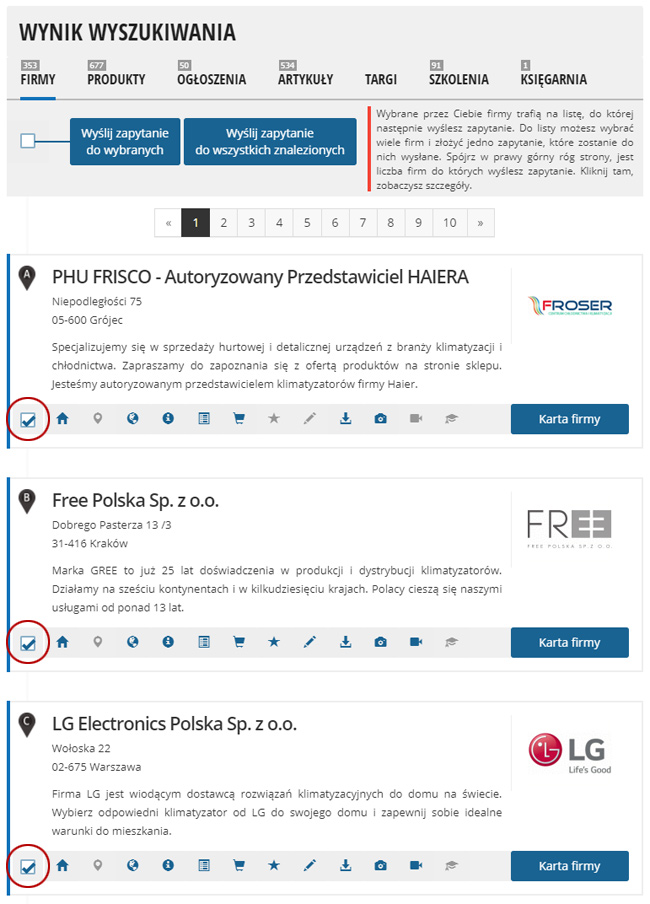

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

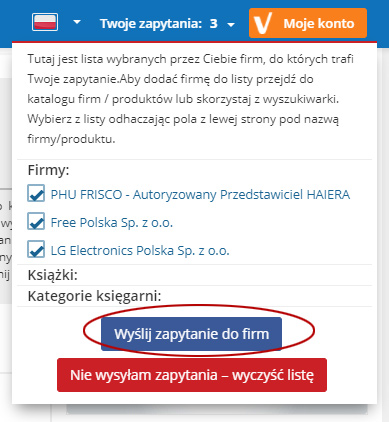

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

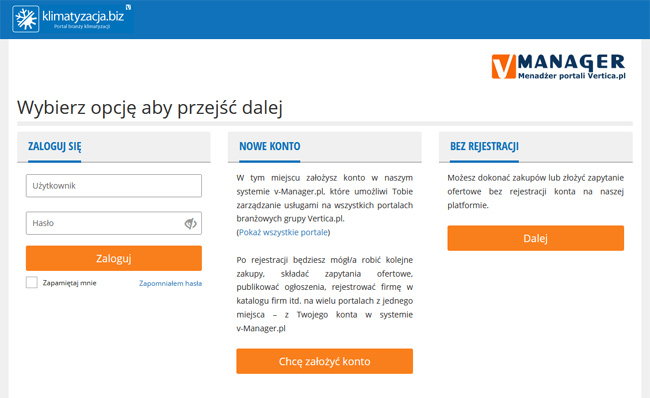

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

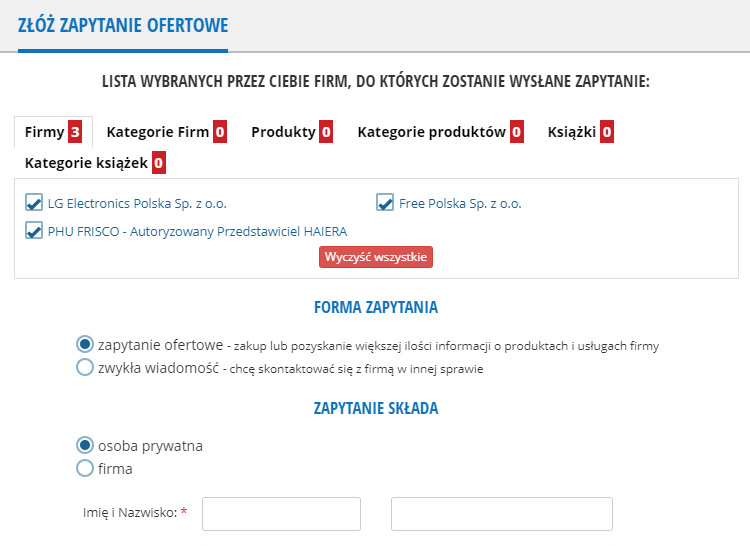

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

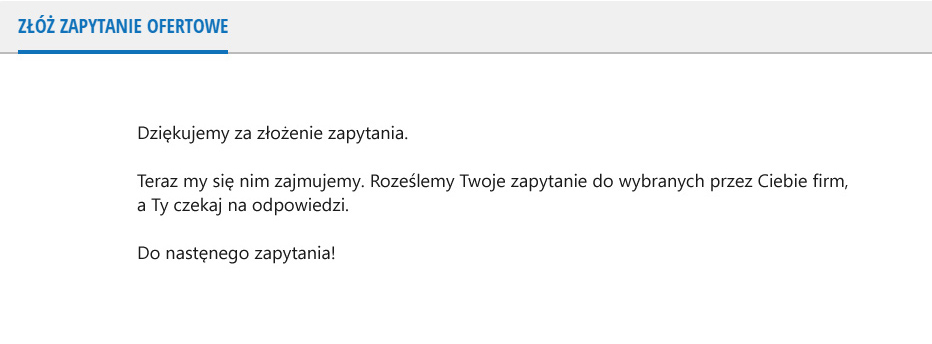

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.